| Menu |

|

|

Premiers pas pour réduire son bilan carbone

Accords de Paris 2015 COP21

Les Accords de Paris, adoptés en 2015 lors de la COP21, visent à lutter contre le changement climatique.

L'objectif principal est de limiter le réchauffement mondial bien en dessous de 2 degrés tout en poursuivant les efforts pour le maintenir à 1,5 degrés.

Les pays participants se sont engagés à réduire leurs émissions de gaz à effet de serre, à renforcer leurs efforts au fil du temps et à fournir un soutien financier aux nations en développement pour les aider à s'adapter aux impacts du changement climatique pour aborder collectivement ce défi environnemental crucial.

Les objectifs climatiques de Paris et le pacte vert pour l’Europe nous engage à réduire les émissions européennes de CO2 de 30 % d’ici 2030 et à être neutres en carbone d’ici 2050.

A l’échelle de l’entreprise, pour lutter contre le changement climatique le point de départ impératif est de mesurer les émissions de gaz à effet de serre.

C'est quoi le bilan carbone ?

Le BILAN CARBONE est un outil de mesure d’une empreinte carbone (à un moment donné) au service de l’entreprise qui permet de comprendre son impact et de le suivre dans le temps, en comptabilisant la masse de chacun des gaz qui ont été émis par son activité (kilos, tonnes, etc.).

Pour avoir un résultat dans une unité standard, ces gaz sont donc tous convertis en quantité équivalente de CO2. On parle d'équivalent kg CO2.

BILAN CARBONE :

- Comptabilisé au niveau de l’entreprise / activité / flux

- Lié aux périmètres de l'organisation et du site (taille, production, actifs)

- Utilisé par les investisseurs, les ONG et les autorités :

- Obligation légale ,facilité d’obtention de crédit, image de marque, engagement démarche écologique…

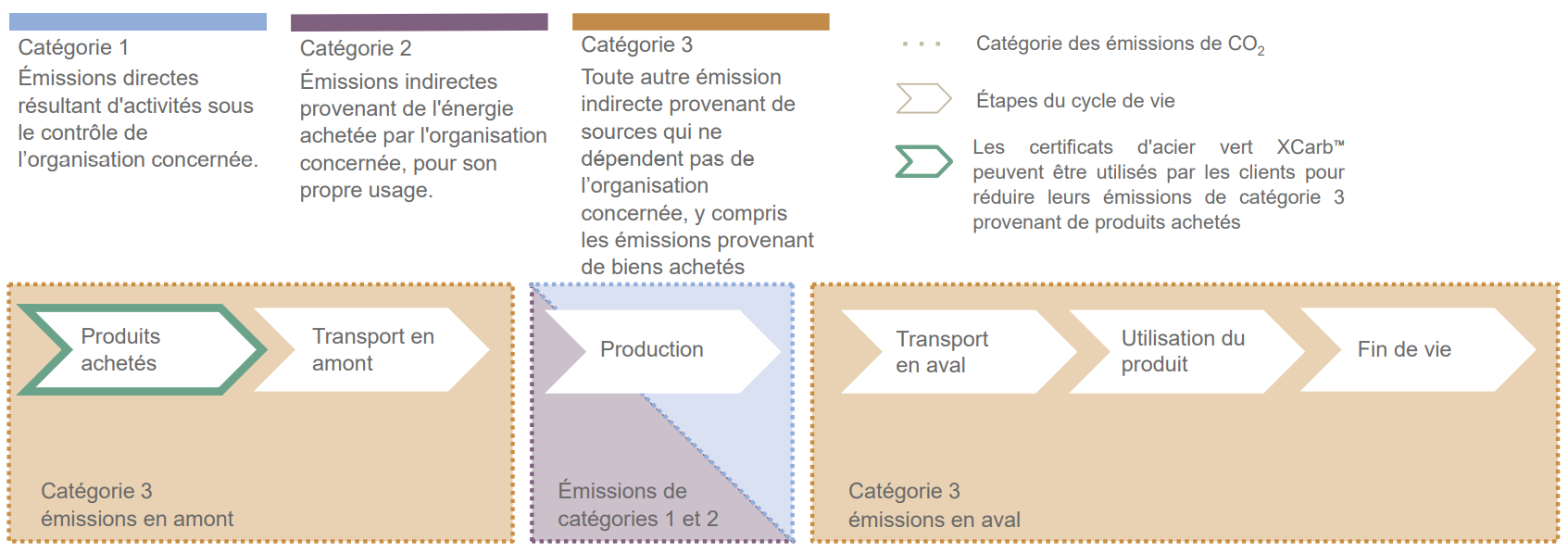

Catégories des émissions

Afin de faciliter le calcul des émissions de gaz à effet de serre issues de l’activité d’une entreprise, une catégorisation en 3 scopes existe.

La méthodologie internationale de comptabilité carbone GHG Protocol est à l’origine de cette catégorisation, qui est reprise dans les différentes méthodologies comme le Bilan Carbone en France, la norme ISO14064 ou la méthodologie du Carbon Disclosure Project (CDP) à l’international.

En France, la loi impose de faire un bilan de GES (Scope 1, 2 et 3) pour l’instant limité aux entreprises de plus de 500 salariés.

Les scopes du bilan carbone

Les scopes 1, 2 et 3 représentent les différentes grandes catégories d’émissions de gaz à effet de serre d’une organisation.

Le Scope 3 comprend en général la très grande majorité des émissions indirectes et donc des actions pouvant être mises en place pour agir pour le climat.

L’Analyse du Cycle de Vie (ACV) est une méthode d’évaluation qui vise à répertorier et étudier les impacts environnementaux d’un produit (bien, service ou procédé) sur l’ensemble de son cycle de vie.

Comme son nom l’indique, l’ACV se fonde sur une approche “cycle de vie”. Autrement dit, toutes les étapes du cycle de vie sont prises en compte dans la quantification des impacts, de l’extraction des matières premières nécessaires à la fabrication du produit jusqu’à son élimination ou sa valorisation en fin de vie.

Elle est utilisée dans le cadre d’une démarche d’éco-conception. Cette méthode aide à déterminer l’utilisation des ressources nécessaires que demande la fabrication d’un produit avec un faible impact sur l’environnement.

Pourquoi réaliser une ACV ?

L’analyse du cycle de vie va permettre à une entreprise qui décide de la réaliser :

- Améliorer son processus de fabrication : diminuer les consommations de ressources (naturelles, humaines), les pertes, les coûts

- Améliorer le positionnement de l’entreprise : afficher une stratégie environnementale vertueuse

- Communiquer sur ses performances environnementales avec ses parties intéressées

- Répondre aux nouvelles attentes des consommateurs

- Anticiper les lois en vigueur mais aussi celles à venir.

Retrouvez notre article sur l'empreinte carbone du transport :